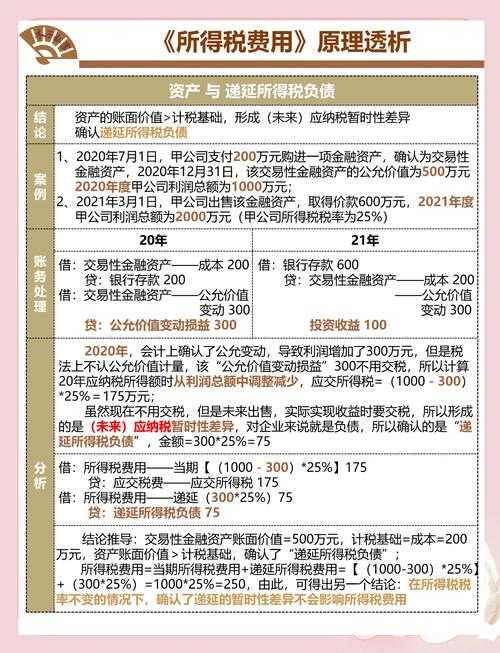

一般纳税人所得税征收方式及计算方法解析

一般纳税人所得税征收方式及计算方法解析

(一般纳税人所得税征收方式及计算方法解析)

一、一般纳税人所得税的基本概念

一般纳税人主要指增值税纳税人中年度销售额达到规定标准的企业或个体工商户。但在所得税领域,一般纳税人通常指企业所得税的纳税主体,包括企业、事业单位及其他取得收入的组织。所得税征收的核心是对企业净利润(应纳税所得额)征税,目前中国企业所得税标准税率为25%,部分行业或企业适用优惠税率。

二、所得税的两种主要征收方式

1. 查账征收

2. 核定征收

三、计算案例演示

1. 查账征收案例

2. 核定征收案例

四、关键注意事项

1. 优惠政策:

2. 合规要求:

3. 申报流程:

五、权威政策依据

1. 《中华人民共和国企业所得税法》及实施条例;

2. 国家税务总局公告(如《企业所得税核定征收办法》);

3. 财政部、税务总局联合发布的税收优惠政策文件(如2023年小微企业减税政策)。

结语

一般纳税人所得税的征收方式选择需结合企业实际经营情况,查账征收更利于利润较低的企业,而核定征收可简化小微企业的税务管理。无论采用何种方式,均需确保合规操作,并充分利用税收优惠政策降低税负。

相关文章

英雄联盟奖励计划详解

- 2025-06-06

- 249

DNF2025复活键修改方案与官方态度全解析

- 2025-06-06

- 230

2025年湖南永州百花村封印蚩尤工程进展与社会影响

- 2025-06-06

- 236

狗配人恋爱锁码:揭秘爱情锁住时长与相知重写时机

- 2025-06-06

- 253

如何巧妙获取并使用金币提升收益与价值?如何最大化利用手中的金币奖励?

- 2025-06-06

- 235

AirPodsMax测评:全面解析这款高端无线耳机的性能与体验

- 2025-06-06

- 245